Consultoria em Contabilidade Gerencial | DO08

Contabilidade Gerencial

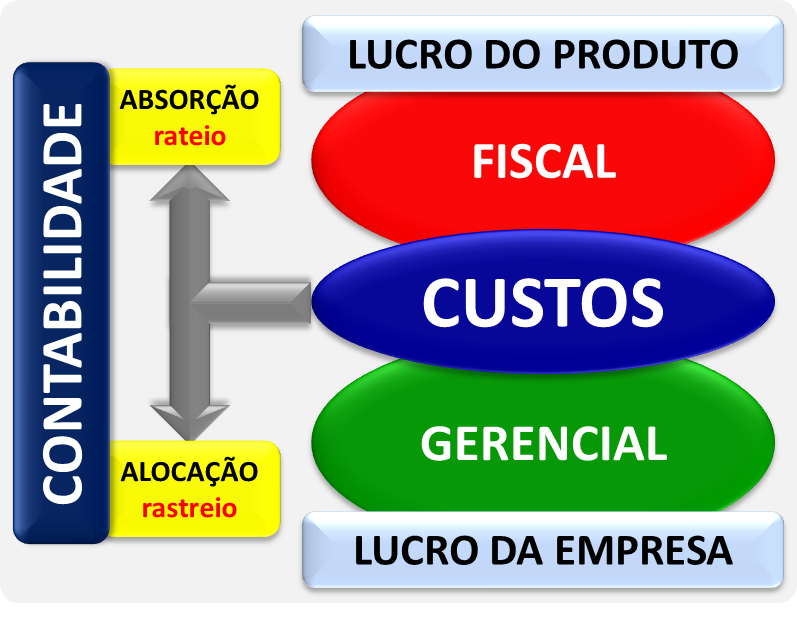

Existem basicamente dois tipos de contabilidade na vida das pessoas, sendo uma delas a Contabilidade Fiscal, regida pelos PCGA – Princípios Contábeis Geralmente Aceitos onde tem como referência o Custeio por Absorção* (baseado em rateio) e a Contabilidade Fiscal ou Financeira, que tem como base o Custeio Variável**, regida pelos PAPE – Princípios Adotados Pela Empresa. De maneira simplória, a Contabilidade Fiscal tem o foco na arrecadação de impostos à Fazenda Pública, ao passo que a Contabilidade Gerencial tem o foco no processo de tomada de decisão executiva, conforme mostrado na Figura abaixo. Como exemplo citamos o imposto de renda que somos obrigados a fazer ano a ano, o qual tem o único objetivo de pagamento de imposto e não de auxiliá-lo, como pessoa física ou jurídica, a tomar as melhores decisões. Não estamos aqui defendendo uma contabilidade em detrimento da outra; estamos defendendo sim o uso combinado das duas contabilidades, fiscal e gerencial.

(*) No custeio por absorção, todos os custos de produção são alocados aos bens ou serviços produzidos, o que compreende todos os custos variáveis, fixos, diretos ou indiretos. Os custos diretos, por meio da apropriação direta, enquanto os custos indiretos, por meio de sua atribuição com base em critérios de rateios.

(**) No custeio variável, apenas os custos variáveis são aplicados aos produtos e os custos fixos lançados diretamente ao resultado como se fossem despesas. Esse sistema também é conhecido como método de custeio direto.

Quando nos referimos à Contabilidade Gerencial estamos relacionando-a à Teoria das Restrições a qual tem uma abordagem de Ganho no lugar de Custo. Parte-se da premissa que as empresas cujo contrato social explicita fins lucrativos, estas foram criadas para ganhar dinheiro (mundo dos ganhos) e não apenas para reduzir custos (mundo dos custos). Nesta contabilidade eliminam-se todos os tipos de rateio para os custos diretos e utiliza o ABC*** – Custeio Baseado em Atividades para fazer o rastreio dos custos indiretos. Veja Figura abaixo. Parte da premissa de que o lucro é da empresa e não do produto; o produto tem ganho.

(***) Custeio baseado em atividades ou custeio ABC é um método de custeio que está baseado nas atividades que a empresa efetua no processo de fabricação de seus produtos. Esta é uma metodologia desenvolvida pelos professores americanos Robert Kaplan e Robin Cooper em meados da década de 1980, na Universidade de Harvard.

Eliminação de Rateios

O rateio é reconhecido como um câncer que destrói todo e qualquer gerenciamento voltado a Resultados. Qualquer gerente experiente, cliente da contabilidade que usa esta prática, orientada pela contabilidade fiscal – mais especificamente, custeio por absorção – percebe que provavelmente está sendo prejudicado em suas priorizações e ações para alavancar melhores resultados reais – está sendo sempre penalizado. A qualquer profissional responsável, isto causa muita angústia e frustração, devido não poder mudar a situação. Entretanto, há uma luz no fim do túnel, que é a sua total eliminação.

Esta eliminação deve ser feita através do abandono da prática de Centro de Custos para a prática de Centro de Despesa Operacional por Competência. Estamos falando do Sistema de Contabilidade Gerencial. É este que precisa ser mudado. Estes conceitos não se aplicam ao Sistema de Contabilidade Fiscal, o qual deve continuar respeitando as leis vigentes, ou seja, os Princípios Contábeis Geralmente Aceitos e os custos por absorção.

Todos os Despesas da empresa serão considerados como operacionais (exceto os custos essencialmente variáveis, como por exemplo, a matéria prima que vai diretamente alocada ao produto). A partir daí, não existe mais sentido em se ficar rateando de uma área para outra estes Despesas, visto que a origem do recurso é a mesma. Ressalta-se que o abandono do rateio não é sinônimo de abandono de controle. Para isso recomenda-se os seguintes passos:

- Reconhecimento: O primeiro passo é reconhecer claramente os indicadores, os objetivos e as metas de cada área, bem como a forma de medí-los e os respectivos graus de atingimento;

- Definição: O segundo passo é definir claramente quais são as responsabilidades, informações, recursos e autonomia da área para se atingir os resultados esperados;

- Separação:O terceiro passo é separar as Despesas que realmente a liderança da área tem competência para atuar, ou seja, reduzi-las, das que não tem. Estas Despesas sobre os quais se tem competência para atuar, serão denominadas Despesas Operacionais (DO) da área específica. Dessa forma, seus gestores terão competência para reduzi-los. Por outro lado, como exemplo, as Despesas com o restaurante da empresa não podem ser rateados por cada área, pois as mesmas não tem competência para reduzi-los. Desta forma, esta Despesa será de uma área específica, ou seja, aquela que cuida do restaurante, e assim por diante. No caso de uma mesma Despesa pertencer à áreas distintas, procura-se um nível hierárquico acima e esta Despesa será assim apropriada;

- Elaboração:O quarto passo é a elaboração de um Orçamento de Resultados (Despesas e Receitas – se houver) bem detalhado e negociado pelas partes. Com este orçamento, por exemplo, o responsável pelo restaurante da empresa terá uma verba para as refeições e não a rateará entre as demais áreas que consomem o recurso. No caso de investimentos, o mesmo só será feito se houver retorno aceitável e a sua depreciação ou amortização será considerada como Despesa Operacional utilizando-se os mesmos critérios;

- Gerenciamento: O quinto passo é o gerenciamento deste orçamento de modo que o mesmo possa ser executado dentro do previsto, com mínimas variações para mais ou para menos;

- Redução:O sexto e último passo é a busca contínua pela redução das Despesas Operacionais sob a responsabilidade da área sem, no entanto, comprometer a qualidade atual e futura dos produtos oferecidos e dos serviços prestados.

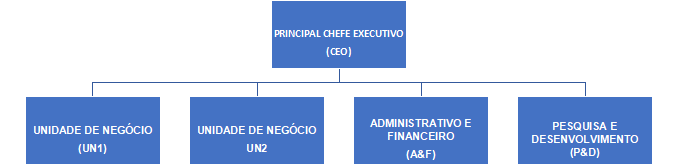

Estes conceitos são melhores compreendidos em empresas onde o Gerenciamento de Resultados é feito através da estrutura de Unidades de Negócio (Business Unit). Como exemplo, vamos imaginar a estrutura organizacional abaixo:

As UN1 e UN2 são responsáveis por uma Receita Bruta (RB) e também por uma Despesa Operacional de sua competência (DO), mais os Custos Essencialmente Variáreis (EV). Como resultado elas apresentarão Lucro Líquido (LL = RB – EV – DO). O Lucro Líquido das duas Unidades de Negócio deverá cobrir as Despesas Operacionais das áreas A&F e P&D e ainda sobrar uma parcela do lucro para o Resultado da empresa. Caso não sobre, ficará claro onde estará o fraco desempenho. Caso tivéssemos rateado as Despesas Operacionais das áreas administrativas, tudo estaria encoberto e ficaria muito difícil o gerenciamento – exatamente como é feito hoje em muitas empresas.

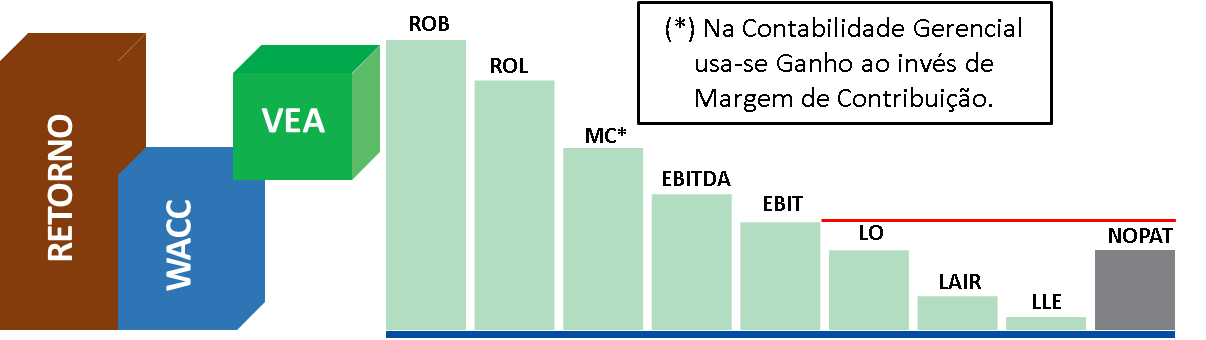

Esta prática de Contabilidade Gerencial está alinhada às práticas de EBITDA (Earn Before Interest, Taxes, Depreciation and Amortization): Lucro (Operacional) antes dos Juros, Impostos, Depreciação e Amortização; EBIT (Earn Before Interest and Taxes): Lucro (Operacional) antes das Despesas Financeiras e Imposto de Renda; NOPAT (Net Operational Profit After Taxes): Lucro Operacional Líquido após Imposto de Renda.

Ressaltamos mais uma vez que defendemos a aplicação conjunta das duas práticas de contabilidade (Fiscal e Gerencial) em uma empresa, qualquer que seja o seu segmento ou tamanho de negócio. Com elas trabalhando conjuntamente, melhores decisões serão tomadas para a otimização dos resultados do negócio.

Teoria da Restrição

Para melhor conhecimento dos fundamentos da Teoria das Restrições, recomendamos acessar o arquivo DO02, constante neste site.

Próximo Passo

Caso a sua empresa esteja interessada em desenvolver este trabalho de implantação da Contabilidade Gerencial baseada no ambiente da Teoria das Restrições – TOC, não hesite em nos contatar para fazermos os alinhamentos necessários e envio de proposta técnica e comercial.