Consultoria em Teoria da Restrição | DO02

Crise na Produtividade

Ainda abaladas pela crise do petróleo na década de 70, as empresas, principalmente do ocidente, enfrentaram na década de 80, uma crise econômica muito maior. Boa parte desta crise se deveu a baixa produtividade afetando a competitividade nos mercados mundiais. Por exemplo, os EUA sofreram um período de instabilidade econômica justificado, principalmente, por sua ineficácia em responder a novos concorrentes que surgiam no mercado internacional.

Nessa década, países da Europa Ocidental e Ásia, como Alemanha e Japão, conseguiram impor produtos a um baixo custo de produção aliado a alta tecnologia. Consequentemente, a economia estadunidense passou a perder espaço para tais concorrentes nos mercados interno e externo.

Na América Latina, ficaram conhecidos como “a década perdida”, no âmbito da economia. Das taxas de crescimento do PIB à aceleração da inflação, passando pela produção industrial, poder de compra dos salários, nível de emprego, balanço de pagamentos e inúmeros outros indicadores, o resultado do período foi medíocre.

No Brasil, a desaceleração representou uma queda vertiginosa nas médias históricas de crescimento dos cinquenta anos anteriores. Por outro lado, a economia japonesa dava saltos galopantes, com a Toyota vendendo carros no mercado americano como nunca antes tinha sido visto antes.

As três grandes empresas americanas, conhecidas como “Big Three” (GM, Ford e Chrysler) fecharam muitas fábricas pelo mundo afora. Era baixa a expectativa e a esperança destas empresas em relação ao futuro, principalmente nas empresas do segmento automotivo. Ao mesmo tempo em que as empresas demitiam, muitos pediam para serem despedidos para buscarem novas oportunidades em outros mercados ou segmentos. Eu fui um deles.

Como diz o velho sábio, toda crise é um mar de oportunidades. E mais uma vez esta sabedoria se manifestou através de dois grandes movimentos que ocorreram na década de 80. O primeiro conhecido como Teoria das Restrições, tendo como marco o livro “A Meta” de Eliyahu M. Goldratt e Jeff Cox, lançado em 1984 o qual quebrou diversos paradigmas de gestão empresarial. O segundo conhecido como Pensamento Enxuto, tendo como marco o livro “A Máquina que Mudou o Mundo”, de James P. Womack, Daniel T. Jones e Daniel Roos, publicado em 1990 que causou grande impacto no cenário automotivo mundial.

Teoria das Restrições

Goldratt, criador da Teoria das Restrições, quando estudava física em Israel, foi solicitado por seu amigo para estudar o sistema de planejamento de fábrica, no caso para a produção de gaiolas para aves. Ele se aprofundou neste assunto e lançou o software de planejamento conhecido como OPT – Optimized Production Tecnology, o qual foi o precursor do livro “A Meta”.

Fiz parte da equipe que trouxe e difundiu a Teoria das Restrições no Brasil. Como Jonah Consultor tive acesso a conhecimentos mais aprofundados, inclusive com o próprio Goldratt, com os quais compartilho em forma de resumo. Sua grande contribuição para o mundo científico e empresarial foi, através da Teoria das Restrições, quebrar três paradigmas, sendo eles o primeiro o da Logística, o segundo o da Contabilidade e o tereiro o do Raciocínio. Toda a sua abordagem está sustentada em três perguntas essenciais para qualquer tipo de organização, pública, privada ou do terceiro setor: Por que se cria uma empresa, como se gerencia uma empresa e como se avalia o desempenho de uma empresa. A resposta a estas perguntas, principalmente para as empresas privadas, na década de 80, eram muito diferentes das respostas que damos nos dias de hoje, em muito, graças à sua contribuição.

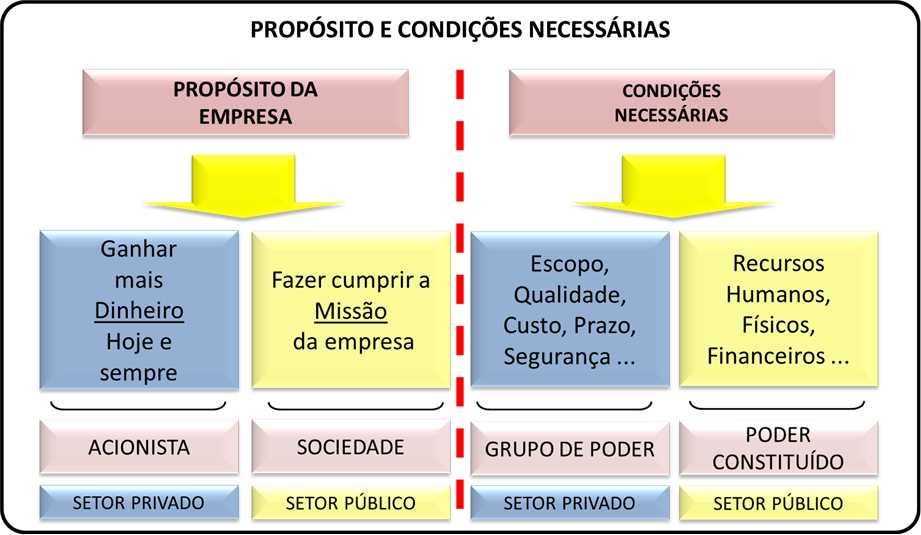

Vamos responder a primeira pergunta que está relacionada à criação da empresa. As outras duas perguntas serão respondidas quando falarmos de logística e de contabilidade. Dois elementos são importantes: o propósito que está relacionado à finalidade e as condições necessárias que está relacionada à sustentação. Primeiramente falaremos das empresas cujo contrato social está explícito “fins lucrativos”.

Para estes tipos de empresa o propósito é ganhar mais dinheiro hoje, amanhã e sempre. Para isto, deve-se respeitar as condições necessárias estabelecidas pelo grupo de poder representado pelo cliente, fornecedor, força de trabalho, órgãos públicos etc. Para as empresas cujo contrato social não está explicito “fins lucrativos”, como por exemplo, um órgão público ou um condomínio; nestes casos o propósito está mais relacionado à missão desta entidade e o dinheiro entra como condição necessária. Em outras palavras, o dinheiro deve sempre estar em um dos lados.

Lembro-me que no início da década de 90, quando o assunto qualidade total estava com muita evidência, uma grande empresa da região do ABC paulista, fez várias faixas dentro da empresa, provavelmente por alguém do RH, não alinhado com a realidade da gestão dos negócios, onde se dizia: “Pessoas, o patrimônio mais importante da organização”. Tudo era feito para as pessoas. Logo veio uma crise no segmento em que aquela empresa atuava e não tiveram jeito: demitiram todas as máquinas, mas mantiveram as pessoas. É claro que estou brincando. O que aconteceu, vocês já imaginam, demitiram muitas pessoas, jogando seu patrimônio fora; as pessoas se revoltaram e fizeram passeatas, cercando a fábrica e exigindo que fossem respeitados os seus direitos... Esta empresa não existe mais.

Precisamos muitos cuidados quando, quer seja como governo ou como RH, defendemos, exageradamente, as questões sociais se esquecendo que alguém tem que pagar a conta, pois aprendi na minha vida que não existe almoço de graça. Vide o que aconteceu com a GM, que quase quebrou devido a algo parecido. Goldratt, era muito claro nisto e, por este motivo, não tinha a simpatia de muitos gestores, dos quais alguns eu conheci – realmente não tinham a capacidade para entender o que ele estava falando.

As pessoas reinam, mas o dinheiro manda – caso este pensamento capitalista te choca, implante outra forma de gerir uma empresa numa economia global, onde o dinheiro é secundário. A lógica é a seguinte: para atingir o propósito deve-se respeitar as condições necessárias, pois são as que sustentam todo o sistema exposto. Se por um lado a empresa com fins lucrativos tem o ganhar dinheiro como algo mais relevante, se pensarmos como pessoas, isto tem que ser bem avaliado; na minha visão, nós seres humanos não temos como propósito ganhar dinheiro, mas sim servir o próximo, por exemplo. Dinheiro entra como condição necessária.

Paradigma da Logística

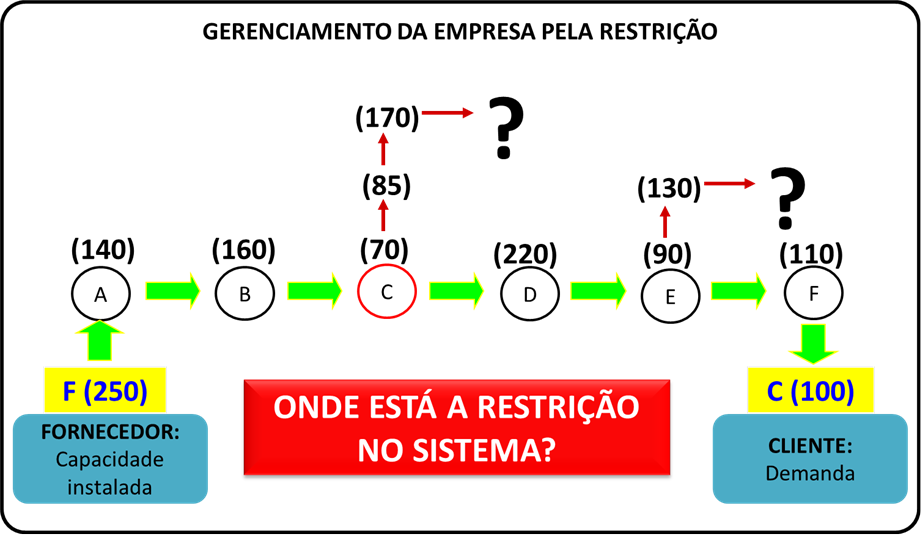

Na logística ele trouxe o conceito de restrição, ou gargalo, que é tudo aquilo que impede a empresa de fazer melhor ou ganhar mais (Meta). A abordagem da logística, antes da Teoria das Restrições, era segmentada, ou seja, a logistica de recebimento era separada da logística de produção e esta da logística de expedição. Este paradigma foi quebrado mostrando que não adianta nada uma área fazer um bom trabalho se as outras não derem a sequência necessária, criando uma restrição que impede o resultado desejado. A partir daí surgiu o conceito de logística integrada e de SCM – Supply Chain Management.

Nesta quebra de paradigma foram criados os cincos passos para o gerenciamento de uma empresa:

1) Identificar a restrição do sistema (o que impede a empresa de ter ou ser mais?);

2) Explorar a restrição do sistema (tirar o máximo da restrição sem investimento);

3) Subordinar os demais recursos à restrição (fazer com que a entrada do sistema seja orientada pela restrição*);

4) Elevar a restrição do sistema (fazer o necessário com investimento);

5) Voltar a etapa 1 e começar tudo de novo (não deixar que a inércia seja a maior restrição do sistema).

Como ensinamento importante tem-se que “o gerenciamento do todo deve ser feito pelo pouco que restringe a empresa de atingir ou superar o seu propósito, porque a somatória dos ótimos isolados não é igual a somatória do ótimo global”. Com este conceito foi por terra a medição de eficiência, muito usada nas empresas naquela época e, infelizmente, em algumas empresas é usada até hoje.Pensar em restrição é pensar em processo e a medição de eficiência em processo é a relação do que se faz pelo que se pode fazer, ou seja, quanto mais trabalho a fábrica faz, mais eficiente ela é, mesmo que este trabalho vá para estoque e depois seja vendido a preço de sucata; é a lógica usada para o conceito de produção em massa que está baseado no empurrar a produção.Na produção enxuta, ao invés de empurrar, têm que se puxar, e neste caso, a eficiência é medida na restrição. Logo a empresa tem que ter eficiência apenas na restrição. A minha experiência em engenharia industrial explorando os fundamentos da Teoria das Restrições, mostrou que toda fábrica eficiente é uma fábrica que perde dinheiro. Daí saiu a frase do Goldratt “Me digas como me medes que eu me conduzirei a contento”; se me medires por eficiência no conceito de produção empurrada eu vou produzir tudo o que posso; agora, se me medires por eficiência no conceito de produção puxada, eu vou produzir somente o necessário e dar toda atenção para a restrição. (*)

No livro A Corrida, que explora o conceito de Tambor-Pulmão-Corda, Goldratt explica bem o conceito de subordinação, onde a entrada deve ser subordinada ao pulmão de tempo, que protege a restrição, e não a ela diretamente.

Paradigma da Contabilidade

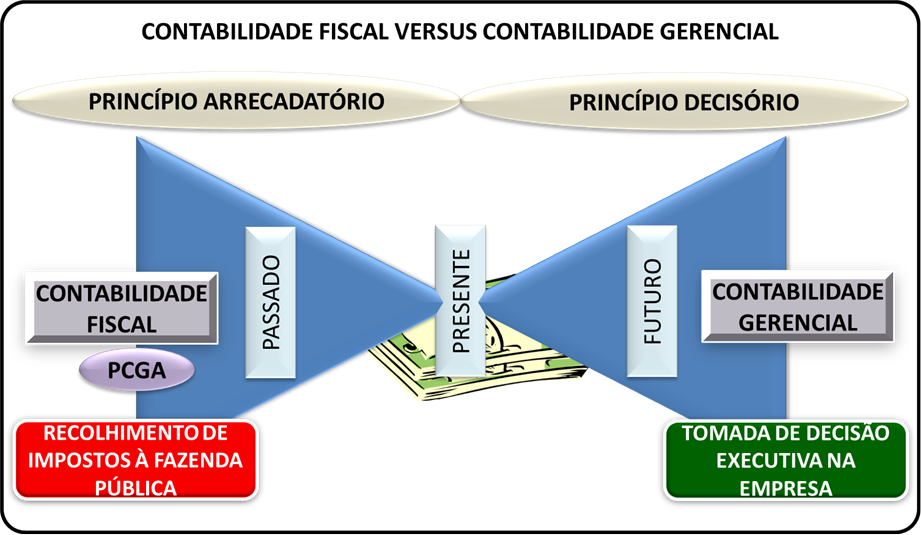

Na Contabilidade ele questiona a relação entre a contabilidade fiscal com a contabilidade gerencial. Novamente, até a década de 80, embora a contabilidade gerencial estivesse presente nos livros de contabilidade, para os cursos de contabilidade, administração, economia e outras áreas afins, a mesma não tinha qualquer destaque prático nas empresas, sendo engolida pela contabilidade fiscal.

Eu mesmo, como engenheiro de manufatura e de produto de uma grande empresa automobilística, percebia a dificuldade de se justificar ganhos financeiros em propostas de melhorias porque o raciocínio contábil da contabilidade fiscal não mostrava a realidade do que estava acontecendo, logo gerando avaliações que, muitas vezes, rejeitavam propostas boas.

Goldratt mostrou claramente a diferença entre as duas contabilidades, fiscal e gerencial, sendo a primeira criada com o objetivo arrecadatório e a segunda criada com o objetivo decisório (tomada de decisão executiva). A contabilidade fiscal toma como referência o todo e depois apropria os custos indiretos através de algum critério de rateio; como eu digo, para a fazenda (governo) não precisa perder tempo avaliando os detalhes de consumo de cada produto, de restrição e de outras coisas mais – o importante é a tributação e a consequente arrecadação, que é feita legalmente através do custeio por absorção, que segue os PCGA – Princípios Contábeis Geralmente Aceitos. Por outro lado, a contabilidade gerencial não está presa aos PCGA, tendo liberdade para criar seus próprios critérios e respectivos indicadores; ela está muito próxima do custeio variável.

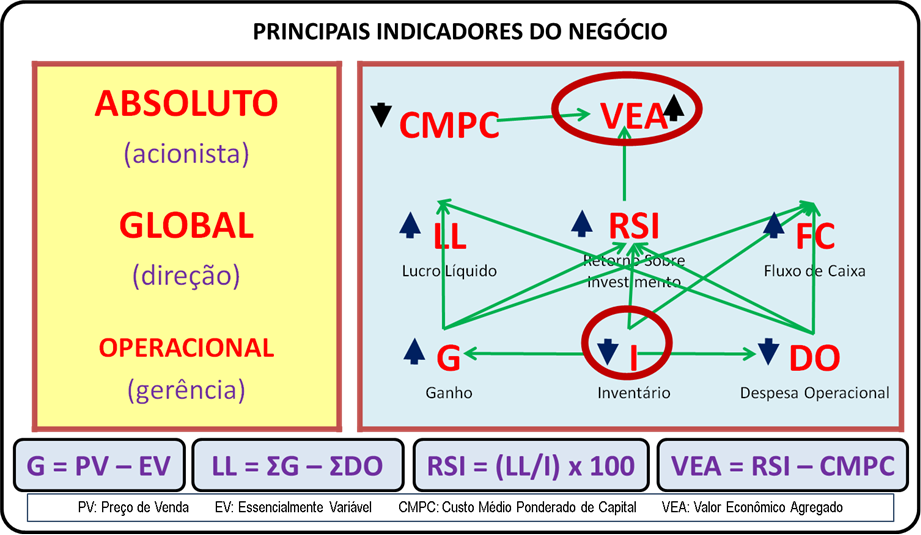

Daí surgem os indicadores globais (da direção) e operacionais (da gerência) e, recentemente, eu acrescentei o indicador absoluto (do acionista), que é o principal de todos. Por indicadores operacionais temos:

- o Ganho (G) - é uma medida de saída, ou seja, as receitas geradas através das vendas daquilo que se pretende vender, descontados todos os custos variáveis do produto;

- o Inventário (I) - que é tudo aquilo que está retido no sistema, de forma física, e que pode ser transformado em dinheiro, como por exemplo, matéria prima, material em processo, produto acabado, materiais diversos, ativo fixo e papéis;

- a Despesa Operacional (DO) - é uma medida de entrada e são todas as despesas do produto e da empresa, que não podem ser associadas diretamente ao produto, por não existir um critério de rastreio adequado.

Num nível acima estes indicadores operacionais são relacionados com os indicadores gerenciais que são:

- o Lucro Líquido (LL) - que é uma medida de força,

- o Retorno Sobre o Investimento (RSI) - que é uma medida de inteligência;

- o Fluxo de Caixa (FC) - que é uma medida de saúde da empresa.

Nesta relação de relações matemáticas e lógicas, nas análises de relações de causalidade, identificamos que o Inventário é o grande vilão de qualquer organização, pois se não bem administrado, ele prejudica todos os outros indicadores (a este eu chamo de indicador do inferno). Num nível mais acima o indicador RSI e o CMPC – Custo Médio Ponderado de Capital (WACC – Weighted Average Cost Of Capital) usado para avaliar a viabilidade do negócio, funcionando como “taxa mínima” a ser ultrapassada para justificar o seu investimento. Estes dois indicadores, RSI e CMPC são relacionados com o EVA (Economic Value Added ou Valor Econômico Agregado - VEA) que, quando positivo, mostra que a empresa gerou riqueza para o acionista (a este eu chamo de indicador do céu).

Outro indicador muito utilizado e, na maioria das vezes erroneamente, é a produtividade, a qual é uma relação de saída (Ganho) dividido pela entrada (Despesa Operacional). Quando subtraímos a despesa operacional do ganho, temos o lucro líquido. Agora quando dividimos o ganho pela despesa operacional temos realmente o significado de produtividade global, que é a única que nos interessa. Logo, quando o lucro líquido for zero a produtividade é 1 e isto não significa nada. Produtividade deve ser tratada no conceito de média móvel, onde precisamos de dois períodos para fazermos uma comparação. Se no ano 1, a produtividade global foi 1,05 e no ano 2 foi 1,12, logo, tivemos um aumento de produtividade de 7% no período. Agora, relacionar produtividade com produção é um grande equívoco (leia o capítulo 4 do livro A Meta).

Temos inúmeros exemplos, mas vou citar um da região de Guarapuava, localizada no centro-sul do estado do Paraná, onde a cultura da batata é algo muito significativa. Teve um ano em que a produção da batata bateu todos os recordes. Todos festejaram a produtividade alta em toneladas por hectare; infelizmente, não conseguiram transformar aquela produtividade operacional em dinheiro, ou seja, produtividade global; tiveram que jogar batata fora para que o preço não despencasse. Existem outros tantos exemplos iguais a este por aí.

Paradigma do Raciocínio

No raciocínio, conhecido como processo de raciocínio, Goldratt teve também uma outra grande contribuição, mostrando a lógica e o método científico como sustentáculo de toda a Teoria das Restrições. Acabou escrevendo o livro que dá continuidade ao livro A Meta, intitulado “Mais Que Sorte – a vida é um processo de raciocínio”. Todos os capítulos do livro A Meta foram escritos primeiramente usando uma árvore lógica onde se estabelecem as relações de causalidade (se então) e relações de suficiência (para é necessário). Ele escreveu um outro livro intitulado “Necessário, mas não Suficiente”. A quebra de paradigma se dá quando ele trabalha todo o processo de mudança, pois para implantar os fundamentos dos dois primeiros paradigmas quebrados, Logística e Contabilidade, é necessário que as pessoas sejam levadas a raciocinarem de forma diferente na implantação das soluções necessárias.

Observando o comportamento das pessoas e das organizações, Goldratt criou as cinco camadas de resistência a mudança:

- Os problemas são vistos como causados “pelos outros” - “sim, o problema existe, mas não fazemos parte dele.”;

- A solução apresentada é vista “como interessante, mas não se aplica” - “essa solução não serve para o nosso caso.”;

- A solução é vista como “boa, mas causaria...” - “sim, é o que precisamos, mas aqui essa solução seria desastrosa.”;

- A solução é vista como “impossível de implantar” - “sim, atenderia as necessidades, mas jamais será possível implantar.”;

- A implantação é vista como “ato de bravura.” - “seria ótimo, mas as outras pessoas não vão colaborar.”

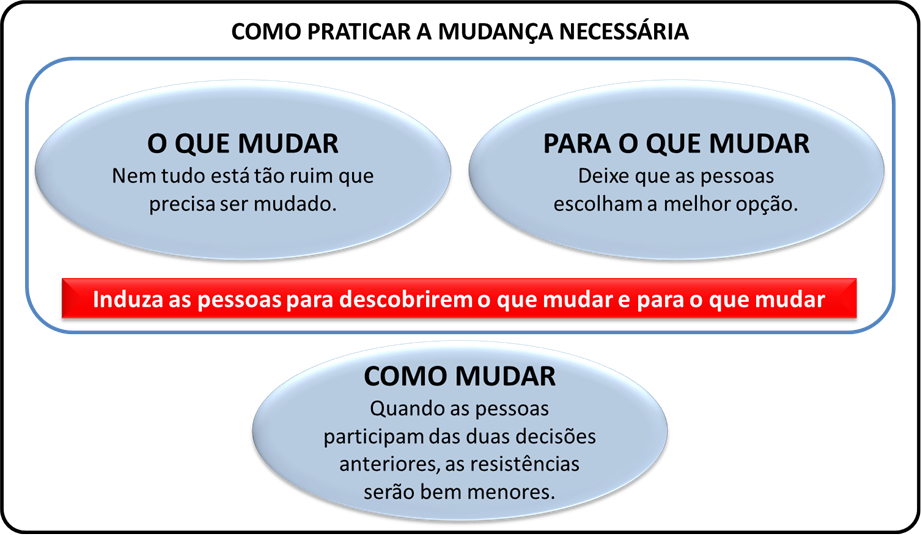

Goldratt estabeleceu que para implantar os fundamentos da Teoria das Restrições as pessoas precisam desenvolver a capacidade de raciocínio para: observar uma dada situação, analisá-la, elaborar e implantar um plano de ação simples e exequível para aprimorar significativamente a situação. A partir daí foram criadas três ações estratégicas para o processo de mudança:

- O QUE MUDAR? - Nem tudo precisa ser mudado. A maioria das coisas é suficientemente boa como está, ou o lucro resultante da sua mudança mal justifica o esforço;

- PARA O QUE MUDAR? - Muitas vezes, é óbvio que um processo ou procedimento específico deve ser mudado, mas não é nada óbvio para o que mudar;

- COMO MUDAR? - Mesmo quando sabemos o que mudar e para o que mudar, ainda enfrentamos a dura tarefa de fazer a organização implantar a mudança.

O mais importante de tudo na implantação destas ações estratégicas é fazer com que as pessoas descubram, o que precisa ser mudado, para o que querem mudar e, quando isto for feito, elas não apresentarão resistências para as mudanças. É claro, que tudo isto deve ser feito com acompanhamento de um especialista na Teoria das Restrições. Finalmente, neste paradigma, Goldratt criou três ferramentas:

- ARA – Árvore da Realidade Atual: uma árvore lógica que relaciona todos os efeitos indesejados que impedem o resultado esperado, chegando-se às suas causas raízes;

- DDN – Diagrama Dispersão de Nuvens: um diagrama lógico que leva as pessoas a refletirem porque defendem uma posição e não outra e quais os pressupostos que as levam a defesa desta situação; O DDN quebra a lógica usada e possibilita a visualização de soluções para a remoção dos efeitos indesejados;

- ARF – Árvore da Realidade Futura: uma árvore lógica que relaciona todas as ações necessárias para reverter os efeitos indesejados apresentados na ARA, considerando-se o aprendizado do DDN, para o resultado esperado, direcionando a organização para alcance do seu propósito respeitando as condições necessárias.

Conclusão e Reflexão

Finalizando, entendemos que a Teoria das Restrições é uma abordagem essencial para a gestão das empresas. Um pouco antes da sua morte, Goldratt, incomodado com as desculpas que algumas empresas usavam para não adotar a Teoria das Restrições, criou o conceito de Visão Viável (ler o livro “Visão Viável”), no qual ele afirma que para alcançar o crescimento sustentável e harmônico e continuamente criar valor excepcional, requer várias e muitas vezes, mudanças fundamentais em muitas partes do negócio.

Por outro lado, para entregar valor de maneira suave e contínua, as operações procuram por estabilidade. O desafio a ser enfrentado por qualquer empresa que procura rápido crescimento é manter crescimento e estabilidade simultaneamente. O caminho para atingir ambos, crescimento e estabilidade, é adotar uma estratégia de crescimento composta por três elementos principais: Construir, Capitalizar e Sustentar.

A Visão Viável é o roteiro de uma estratégia de crescimento baseada na dinâmica “Construir – Capitalizar – Sustentar”. Detalha como atingir um nível único de resultados finais, fortalecendo os motores da empresa para o crescimento e também garantindo estabilidade e promovendo a harmonia entre todos os envolvidos. Destaco que parte deste parágrafo foi extraído do site do Goldratt Institute.

Embora o assunto Teoria das Restrições seja fundamental para as pessoas e para as organizações, infelizmente percebemos que hoje, a maioria das pessoas, se contenta apenas em o ver o filme “A Meta” ou ler algum artigo pela internet, que é muito pouco para algo tão importante. Estas pessoas tem preguiça de ler e estudar. Por outro lado, este assunto é muito mal tratado nas faculdades, por professores não preparados para passarem adiante os fundamentos da Teoria das Restrições. Eu fico muito preocupado em como as gerações futuras irão tratar esta lógica, que tem se mostrado essencial para a gestão de recursos de qualquer natureza. Isto se sustenta ainda mais pela minha percepção de que a empresa só contrata gerentes porque os recursos são escassos – se fossem abundantes não teríamos gerentes; e a Teoria da Restrições é a melhor forma de aprendizado para o gerenciamento de recursos escassos.

Identificando a Restrição

Como lição aprendida fica a preocupação de estarmos sempre pensando na restrição, ou seja, aquilo que nos impede de fazer mais ou melhor. Como boa notícia, a restrição está sempre dentro de casa: ou temos restrição de capacidade de se fazer alguma coisa ou temos restrição de colocar no mercado alguma coisa. Em outras palavras, a restrição ou é de capacidade de fazer ou vender. Com isso derrubamos a máxima de que existe restrição de mercado. Isto é uma falácia.

Próximo Passo

Caso a sua empresa esteja interessada em desenvolver este trabalho de Teoria das Restrições não hesite em nos contatar para fazermos os alinhamentos necessários e envio de proposta técnica e comercial.